在剛剛調低加息幅度后,美聯儲出人意料地公布了一份“最鷹”會議紀要,再次表達了“堅定不移”遏制通脹的決心。在物價上漲開始放緩、經濟增長前景惡化之際,美聯儲官員稱今年仍將采取多次加息行動。而在這份“鷹氣十足”紀要背后,可能是美聯儲為了不愿再被“誤認”釋放鴿派信號而做出更多努力。

北京時間周四凌晨,美聯儲公布2022年12月政策會議紀要。紀要顯示,美聯儲官員愿意放慢貨幣政策緊縮的步伐,以更好地衡量其措施對美國經濟的影響,但對于加息仍然是堅定的,更多的加息可能還在路上。

針對外界普遍預計美聯儲可能將結束加息甚至降息的樂觀情緒,官員們擔心這將會加大美聯儲為經濟降溫的難度,破壞抑制通脹的努力。而隨著近幾個月美國物價漲幅放緩,持類似觀點的比例正在增加。

紀要同時重申,沒有任何一位與會者預期在2023年開始降息會是妥當的行為。據彭博行業研究的美聯儲會議紀要情緒指標顯示,本次會議紀要是2022年5月以來最偏鷹派的一份紀要。

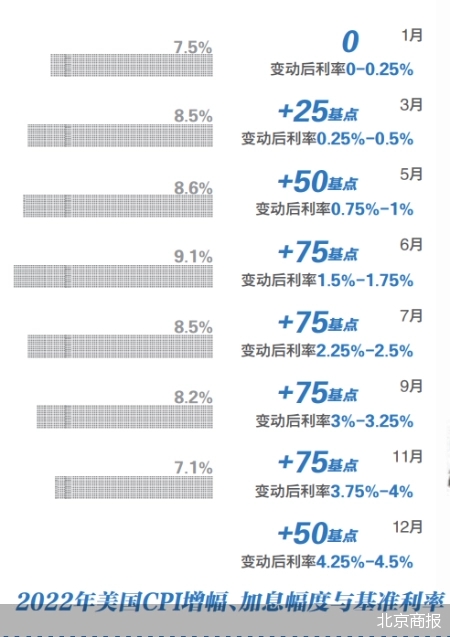

在去年最后一次貨幣政策決議中,美聯儲將加息幅度下調至50基點,使得聯邦基金利率區間進一步提升至4.25%-4.5%,全年累計加息425個基點。同時在上個月披露的經濟預期中,FOMC委員們對于本輪加息“終點”的預測中值也從4.6%上升至5.1%,意味著2023年可能還有至少75個基點的加息。

美聯儲內部認為,過早放松和放任通脹的風險更大。與會者普遍表示,通脹前景的上行風險仍然是決定政策的關鍵因素。從風險管理的角度來看,在通脹明顯接近2%之前,持續保持限制性政策立場是合適的。多名與會者評論稱,歷史的經驗讓人警惕,不要過早放松貨幣政策。

此外,與會官員認為,貨幣政策通過整個金融市場發揮重要作用,如果公眾對委員會應對措施存在“誤解”導致金融狀況放松,將使美聯儲恢復價格穩定的工作變得更為艱難復雜。

盡管經濟面臨的風險在上升,但通脹降溫依然是重中之重。官員們一致認為,盡管近幾個月通脹略有緩解,但仍然“高得令人無法接受”。 數據顯示,美聯儲首選的通脹指標,即扣除食品和能源價格后的核心個人消費支出(PCE)價格指數,去年11月同比增長4.7%,低于2月時5.4%的峰值,但仍遠高于美聯儲2%的目標。

相比之下,服務業通脹是最棘手的難題。服務業是經濟的最大組成部分,與勞動力成本密切相關,由于就業市場持續緊張,相關漲價壓力有待釋放。紐約聯儲主席威廉姆斯(John Williams)在上月議息會議后發表講話時表示,核心服務通脹的根本問題仍然存在。

舊金山聯儲主席戴利(Mary Daly)則認為,勞動力需求不僅需要放緩,而且失業率必須上升,以緩和工資上漲的壓力。“很多通貨膨脹與勞動力市場有關。” 因此與會者認為,為了讓通脹回到目標水平,有必要減少勞動力需求——這一舉措可能導致企業裁員。

紀要顯示,官員們認為,隨著供應鏈瓶頸緩解,2022年10月和11月通脹漲幅出現“可喜回落”。 但他們同時強調,需要維持限制性的政策立場,直到后續數據能夠令人有信心相信通脹正穩步回落。

分析人士認為,美聯儲還未看到通脹消散的曙光,所以美聯儲非常擔心市場正在消化2023年下半年之前降息的預期。因此,美聯儲愿意冒著失業率上升和經濟增長放緩的風險,將通脹率拉回2%的長期目標。

Pantheon Macroeconomics首席經濟學家伊恩·謝潑德森在會議紀要公布后評論:“換句話說,在數據出現明顯重大變化之前,不要指望美聯儲會軟化在通脹問題上的立場。”至于具體的時間,美聯儲官員的預測中值顯示,到2024年,通脹將接近美聯儲2%的目標。

在美國進入近40年最激進的加息周期后,通脹與經濟衰退的陰影就一直在市場上方盤旋。許多與會者承認,美聯儲需要繼續平衡兩種風險:一是行動不夠有力,無法遏制物價上漲,這將導致會給低收入家庭造成最嚴重的傷害的通脹問題;二是過度緊縮,導致“經濟活動不必要地減少”,這也會給低收入家庭造成最嚴重的打擊。

圣路易斯聯儲發布最新研究報告稱,美國50個州中,已經有一半以上的州顯示出經濟活動放緩的跡象,這已經突破了通常預示經濟衰退即將到來的關鍵門檻。

對于接下來的經濟形勢,紀要提到,通脹預期有偏上行的風險,鑒于2023年美國的實際私人支出增長疲軟、全球經濟前景低迷、金融狀況持續緊縮等因素,經濟或有下行的風險。

彭博行業研究的美國利率策略師Ira Jersey表示,美聯儲會議紀要中提及的“雙向風險”與此前美聯儲主席鮑威爾在會后記者會上的講話并無太大差別。美聯儲仍在強調當前通脹率遠高于其2%目標的現狀,在此背景下,美聯儲的政策大方向不會有明顯變化。

會議紀要公布后,聯邦利率期貨變動不大。市場預計美聯儲將在2月、3月和5月分別加息25個基點,從而將聯邦基金利率區間上端推高至5.25%。德意志銀行認為,接下來美聯儲會進一步放慢步伐,將可以有更大的機會避免過度緊縮,從而減輕貨幣政策對經濟的壓力。

與美聯儲立場有所不同的是,市場繼續押注政策拐點將提前到來。投資者依然相信,通脹回落和經濟衰退將使得聯邦公開市場委員會改變有關降息的立場。最新報價顯示,年末的利率中值較年中峰值低35個基點,相當于至少一次的政策空間。

不過,對外經濟貿易大學副教授陳建偉認為,美聯儲極速轉向的可能性很小,以當前的情況看,不繼續加息就不錯了。“可以說美國通脹沒降到4%以下,不要期待美聯儲降息。”

華東師范大學經濟學教授、博導吳信如也表示,眼下,美國通脹目前仍在高位,CPI漲幅還在7%之上,核心CPI漲幅在6%以上,而且具有一定長期性。長期性的原因主要是陷入物價推動工資、而工資又推動物價的“工資-物價螺旋上升”的狀態。因此,降息還提不上日程。